Estimados,

Cuanta emoción nos trajo este verano, enero con fuegos artificiales y febrero para el olvido.

Después de un enero que comenzó marcando records con rendimientos anualizados exorbitantes llego febrero que nos hizo sufrir la peor semana en dos años y la pasada fue la de mejores retornos de los últimos cinco. Sí, acertaron, la volatilidad llego para quedarse. Todavía siguen vigentes los riesgos de mayor inflación y un contexto de gradual suba en tasas de interés, aunque los datos de crecimiento económico y ganancias corporativas por encima de lo esperado justifican el alza de los activos de riesgo.

Este mes los mercados globales sufrieron algunas turbulencias que después de subas considerables como las que habían tenido en los meses anteriores suelen dar oportunidades. El disparador fue la suba empinada en los niveles de tasas de interés en Estados Unidos (tasas de referencia a nivel mundial) y el temor a que sigan con dicha pendiente y que se produzca un cambio de paradigma con respecto a los flujos y la liquidez mundial. Dicha suba se dio en un contexto de sobrecompra y fuertes ganancias acumuladas durante enero, así como también la existencia de posiciones apalancadas aprovechando el bajo costo financiero.

Hoy la tasa de 10 años se encuentra en 2,85% luego de aproximarse a 3% y muestra que la tan esperada suba de tasas en USA finalmente llegó. Como consecuencia los mercados se pusieron nerviosos por la pendiente más que por el número en sí y de alguna manera con los precios actuales ya descuentan dicha suba.

Es más, es sano que la parte más larga de la curva se empine cuando la corta sube porque sino el achatamiento o la inversión de la curva de tasas suele llevar a una recesión. Es cierto que cuanto más suben las tasas más volátil se pone el mercado. A partir de ahora vamos a empezar a acostumbrarnos al nuevo paradigma que no se da desde antes de la crisis de 2008 donde las tasas vuelven a tener relevancia y el “fight to quality” vuelve a verse con mejores ojos si lo que teóricamente es “más seguro” empieza a tener mejores rendimientos.

Estas son las curvas de los bonos a 2 y 5 años desde hace 6 meses:

Y estas son las curvas de 10 y 30 años desde el año 2000:

La parte que se complica con este escenario es que el endeudamiento para empresas y países se encarece y eso genera stress financiero en muchas de estas entidades privadas y públicas por lo tanto hay que estar muy atentos a la velocidad de suba que por ahora parecería ser que es la que descuenta el mercado, para el 2018, tres subas adicionales.

A una economía tan endeudada y dependiente del crédito (con la morosidad al alza en distintas áreas crediticias y con multitud de empresas zombi) le va a costar zafar de las consecuencias de elevar los costos y gastos financieros.

A monitorear: Que las tasas no sigan la senda alcista con pendiente pronunciada y destino la luna. Creo que el mercado luego de la tormenta de febrero ya descuenta este nuevo escalón que pone a la tasa de 10 años en 3% y con este nuevo empuje la volatilidad ya no va a ser la que vimos en los últimos años.

Estas turbulencias se pueden ver como oportunidades de compra o de reacomodar portfolios. El panorama de mediano y largo plazo sigue siendo favorable para el segmento de acciones con crecimiento sincronizado entre los mercados. La reforma impositiva reducirá las cargas para las empresas en EE.UU y esto es positivo y el contexto de tasas que, a pesar de la suba de estos días, aún continúa siendo favorable. A esto se suma que las ganancias corporativas de 2017 para las compañías incluidas en el S&P 500 cerrarían con una suba del 10,6% interanual, a la vez que se espera un crecimiento del 17% para 2018.

Localmente el mercado continúa moviéndose en línea con el resto del mundo y al igual que para los mercados internacionales, las perspectivas de mediano y largo plazo no cambiaron, con el panorama macroeconómico mayormente positivo. La reforma tributaria, con su reducción del impuesto a las ganancias corporativas, así como también el avance en la legislación laboral postergado para marzo, permitirían obtener mayores márgenes a las empresas locales. Adicionalmente, la probable reclasificación de Argentina como mercado emergente por parte de MSCI (junio 2018) resultaría en un mayor flujo de capitales hacia las acciones. Los nuevos IPOs que se van anunciando permitirán aumentar el tamaño del mercado atrayendo también a inversores extranjeros.

Vamos a gráficos:

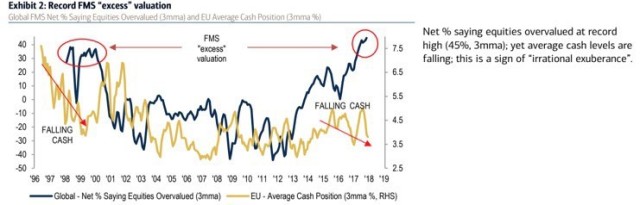

Me pareció adecuado el siguiente gráfico que muestra la sobre exposición de los gestores de carteras de inversión en acciones y fíjense los niveles que alcanza justo antes de las grandes debacles bursátiles. Veo actualmente como se separan las líneas del cuadro y me asusto un poco:

De momento las bolsas se comportan vibrantes y ajenas a la realidad de fondo sin descontar riesgos de ninguna clase, situación que previsiblemente se puede afianzar en los próximos meses sin perjuicio de correcciones y algún susto en el camino.

La caída abrupta de las últimas semanas fue corregida en vertical alcanzado niveles que coinciden con importantes referencias técnicas de control que podrían poner en apuros el rebote. Vamos a seguir de cerca las tasas e índices para ver cómo sigue el año.

Gracias a la intervención masiva de las autoridades monetarias y ahora también a la reforma fiscal en USA recién puesta en marcha las consecuencias pueden aún demorar en aparecer. A medida que suban las tasas de interés la probabilidad de asistir a una ralentización, incluso recesión, son cada día más altas. Pero mi sensación es que todavía falta para eso.

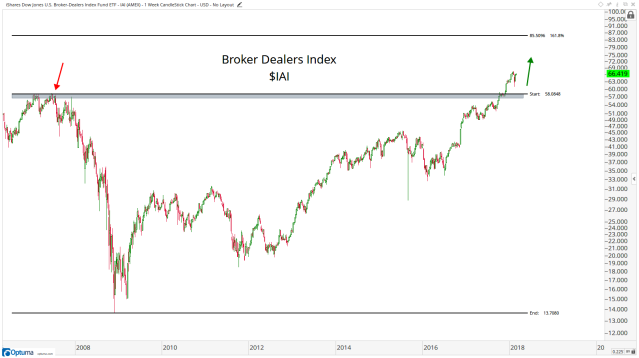

Otros gráficos alentadores para creer que todavía hay cuerda para rato:

Datos financieros que se disparan a máximos históricos no es algo que vemos cuando las acciones están en una tendencia bajista. Por el contrario, esta es una fuerte evidencia del apetito por el riesgo de las acciones. Esto parece ser algo que se está subestimando en este momento pero creo que vale la pena señalar.

Hay muchas preguntas sobre cuan sostenible es la tendencia alcista en acciones en USA. Algunos incluso podrían decir que las acciones subieron demasiado lejos, demasiado rápido. Pero cuando se observa el sector financiero podemos observar que simplemente están comenzando ahora. Desde muchas perspectivas diferentes este sector no hizo nada durante mucho tiempo y recién ahora está surgiendo.

El primer gráfico que quiero mostrarles es el índice de corredores e intermediarios (Broker Dealers & Exchanges INDEX). Observen cuánto tardó este índice en volver a su punto máximo de 2007. El $IAI estalló en el cuarto trimestre y probablemente pueda llegar a los 85, que es casi un 30% más:

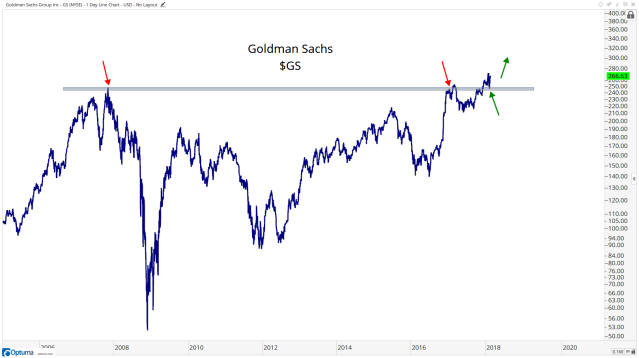

La misma observación se puede hacer sobre el índice de Bancos Regionales (Regional Bank Index). ¿Si está por encima de sus máximos de 2007 cómo podemos ver acciones bancarias bajistas y, por lo tanto, el mercado en general?

Un buen gráfico que sustenta un poco esto es el de Goldman Sachs. El hecho de que estamos por encima de los máximos de 2007 es representativo del hecho de que la industria en general está haciendo lo mismo. Entonces si $GS está por encima de 250 queremos estar del lado comprador pero si los precios están por debajo de ese nivel, entonces con toda probabilidad, algo más grande está ocurriendo y el riesgo es más probable a la baja:

Creo que la ruptura a la baja en $GS y otras acciones financieras es poco probable pero siempre me gusta tener la mente abierta. Para mí el camino la pendiente en las acciones y el sector financiero en particular es todavía al alza. Emergentes:

Hay una gran fortaleza proveniente de las acciones de mercados emergentes y los datos aún sugieren que queda mucho más mercado alcista para estos países. La sensación es que recién están arrancando.

Comparando algunos mercados emergentes con otros como USA u otros mercados desarrollados como Japón y Europa se puede observar una gran de rotación de flujo después de años y años de bajo rendimiento.

Primero analicemos el índice BRICKS que equivale en partes iguales a Brasil, Rusia, India, China, Corea del Sur y Sudáfrica todos priceados en moneda local. Parecería ser que continúa la tendencia alcista y que aún puede tener un gran recorrido:

Desde el punto de vista técnico creo que ver la ruptura de los 103 que fue resistencia el mes pasado es importante. Esta fue la extensión del 161.8% de toda la base 2011-2017 lo que hace que este sea un nivel de gran interés. Si estamos por encima de eso, entonces veo que ponernos largos en mercados emergentes tiene todo el sentido del mundo.

Para ir un paso más allá, estos son los 15 principales mercados emergentes priceados en moneda local con la misma ponderación:

Esto parece una tendencia alcista perfectamente normal con pocas razones para pensar que algo cambio. Por el contrario, el hecho de que el momentum se mantenga por encima de cualquier lectura de sobreventa es una prueba más que confirma que sí, de hecho estamos en una tendencia alcista.

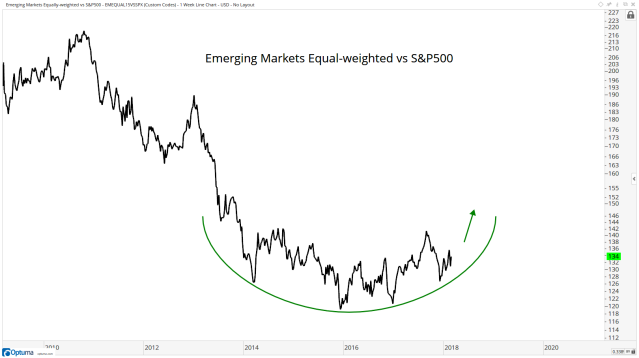

Aquí está el mismo Índice de Mercados Emergentes Igualmente ponderado frente al S&P500. Queremos comprar caras sonrientes, no caras preocupadas ¿Esto se parece más a un piso o un techo?:

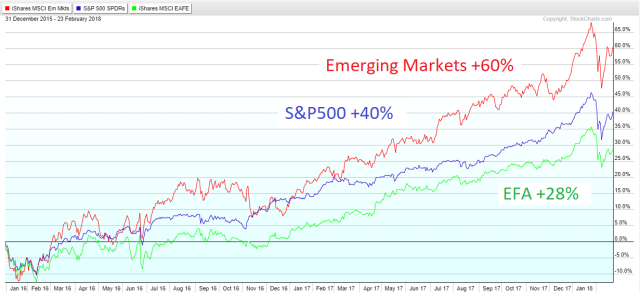

Este año, los mercados emergentes volvieron a superar por mucho al S&P500 y al $EFA, que es básicamente Europa y Japón. Aquí está la comparación que se remonta a principios de 2016, cuando el mercado bajista de varios años en los mercados emergentes estaba llegando a su fin:

Los Hedge Funds ven esto. Están buscando 2 cosas: impulso y fuerza relativa. Parece claro que los mercados emergentes están mostrando signos de ambos.

En lo que respecta al fondo $EEM en sí, sigo pensando que tiene mucho por subir. Queremos seguir siendo compradores de cualquier debilidad hacia 46 y permanecer comprados si estamos por encima de eso. Creo que estamos volviendo a subir hacia 56, que fue el máximos históricos en 2007:

Los mercados emergentes, ya sean importadores de productos básicos o exportadores, están juntos en la misma parte del espectro de riesgo en lo que respecta a la asignación de activos. Es más una correlación de comportamiento que una correlación fundamental entre los productos básicos y los mercados emergentes. Cuando me refiero a flujos y tasas siempre pienso en regiones, sectores e industrias y me pareció interesante reafirmar mi visión sobre la fortaleza de los mercados emergente y su ciclo.

Que tengan buena semana!

Hernan.