Estimados,

Definitivamente el 2015 no fue un gran año para las inversiones………… Les cuento como arranco el 2016?????

El peor comienzo de año en la historia de los índices norteamericanos, ni más ni menos….. En lo que va del año el índice S&P500 perdió el 9% (habiendo llegado a perder 12% hace 3 días).

Ya que empezamos con una escena de terror vamos a seguir en tono para terminar un poco más optimistas (siempre los finales son felices).

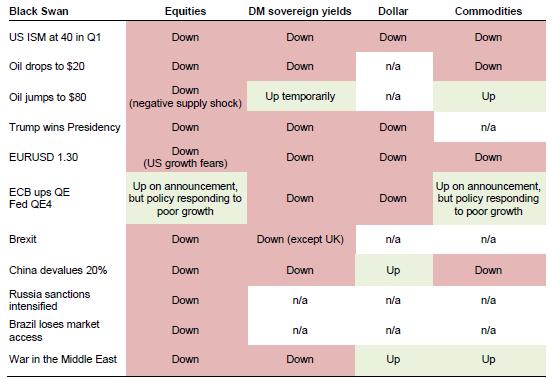

Voy a comentarles algunos cisnes negros (tal vez grises) que pueden aparecer en el horizonte para que los mercados bajen y bajen de verdad (lo que vimos hasta ahora es juego de niños) según BNP Paribas:

- Que el índice manufacturero de USA baje a 40 puntos el primer trimestre en USA: El impacto del precio del petróleo bajo y dólar fuerte puede perjudicar mucho más de lo que creemos al sector.

- Precio del petróleo en U$ 20: La sobre oferta puede causar que los inventarios lleguen a su límite mínimo produciendo una baja cortante para limpiar el mercado. El impacto positivo de dicha baja puede ser marginal y puede ser demasiado perjudicial para los productores. Para los países desarrollados el gran perdedor sería el sector energético norteamericano. Para los países emergentes, todos los exportadores de petróleo. Las expectativas de inflación deberían bajar y así también el rendimiento de los bonos. Muchos jugadores de la industria petrolera estarían en problemas en las puertas de un default. Los mercados accionarios bajarían junto con la aversión al riesgo.

- Precio del petróleo salta a U$ 80: Se contrae bruscamente la oferta de petróleo por razones geopolíticas en medio oriente o África del norte. Tendría consecuencias macro adversas. Aumentaría la inflación amortiguando el crecimiento en los mercados desarrollados que ya es bajo de por sí y taparía los beneficios que generaría a los mercado emergentes exportadores de petróleo. El rendimiento de los bonos saltaría así como las tasas inflacionarias.

- Trump gana las elecciones en USA: Por ahora son bajas las chances pero nunca se sabe. Podría generar muchos problemas geopolíticos sobre todo con China por sus dichos hacia este país. También el proteccionismo extremo en USA sería muy negativo para el crecimiento global.

- EUR/USD en 1,30: Podría darse si se generan shocks negativos en USA. Mucha liquidez moviéndose de USA a Europa presionaría al dólar para abajo a niveles de 2014 y fortalecería al Euro. Una causa mucho menos probable es que la inflación en la Eurozona se acelere tanto que el Banco Central Europeo comience con el tappering mucho antes de lo esperado.

- La FED comienza con un QE4, el BCE expande el QE a 90 billones de Euros x mes: Un debilitamiento importante en la economía norteamericana que no solo pare la suba de tasas sino que produzca el QE4. En un escenario de estos, la Eurozona se va a ver obligada a expandirse más abruptamente sobre todo por el shock de crédito que se puede producir. Los rendimientos de los bonos bajarían o permanecerían en cero como el bund Alemán. Las condiciones financieras se deteriorarían considerablemente. Las acciones ralearían pero previamente veríamos valores muy deprimidos.

- UK se va de la zona EURO: El referéndum puede tener fecha en el segundo semestre de 2016 y el mercado le da muy bajas probabilidades. La intensificación de la crisis migratoria puede ser un factor determinante. Imagínense el desastre que podría ser si periódicamente la salida de Grecia, con un PBI mínimo, nos tiene en vilo.

- China devalúa su moneda 20%: Se especula con un dólar / Euro en 0.95 para el invierno. Es posible que las autoridades Chinas encuentren dificultoso defender al Yuan frente al dólar y presione las finanzas internas y disminuya la competitividad en las exportaciones además de poner presión sobre las reservas en moneda extranjera. Esto generaría una reacción muy negativa ya que se podría asumir que las autoridades Chinas entraron en pánico y perdieron el control de la situación.

- Las sanciones a Rusia se intensifican: La sensación es que si la cooperación entre Rusia y Siria continua se pueden intensificar las sanciones a Rusia. Las exportaciones de los países desarrollados pueden verse afectadas ya que el 5% de la Eurozona y el 3% de los bienes alemanes tiene como destino el Rusia.

- Guerra de gran escala en el medio oriente: Irán puede llegar a romper el tratado nuclear recientemente firmado para generar armas nucleares provocando algún accionar bélico por parte de países de occidente y oriente. Otra posibilidad es que el conflicto entre Arabia Saudita e Irán se intensifique hasta un punto álgido. Estados Unidos puede llegar a ser aliado de Arabia S. y Rusia tomar parte por Irán. De todos los escenarios este es el de consecuencias más negativas no solo económicas sino por todo lo que una guerra implica para las población de la región y el mundo. El consumo en los países desarrollados disminuiría por precaución y esto debilitaría aún más el crecimiento mundial. El comercio mundial bajaría, damnificando también a los países emergentes y el petróleo y los commodities subirían. La aversión al riesgo también subiría y la tasa de los bonos bajaría.

Así se comportarían las distintas variables y mercados según pase cada uno de estos acontecimientos:

Noticias:

Cuando en los mercados todo baja, las noticias que se leen son las negativas y cuando todo baja fuerte las que aparecen en las portadas son las tremendistas.

Voy a intercalar una nota que leí que me parece muy buena y nos da un poco de ánimo frente a tanta baja.

La nota comentaba algo así como que los grandes bancos estaban recomendando vender toda la renta variable y comprar deuda pública periférica:

No es común ver a tantos bancos aconsejar que se reduzca la renta variable a mínimos en cartera. Algunos incluso se atreven a estimar la caída de la bolsa este año en al menos un 20%.

Lo curiosos de este consejo que dan gratuito al público en general es que no distinguen ni geográficamente ni por sectores a la hora de aconsejar desprenderse de toda la renta variable y más curioso aun es que se aconseje la compra de deuda pública de países periféricos. La excusa que dan para eso es la previsible evolución de la baja del petróleo incluso hablando de bajas de hasta U$ 15 por barril.

¿Se imaginan ustedes si ese consejo dado por grandes y famosas entidades financieras que manejan la gestión de una alta proporción de fondos de inversión fuese creíble por ellos mismo qué hubiera ocurrido esta semana?¿Creen ustedes que estos bancos se han deshecho de toda su renta variable y han comprado deuda pública alemana o periférica por ejemplo España, Portugal, Italia o Grecia cuando al mismo tiempo hay expectativas de subas de tasas de interés a medio plazo?

Está claro que este año puede llegar a ser otro año no muy producente para las bolsas pero no encuentro justificación a este intento casi de difundir pánico con solo el hecho de que está cayendo el precio del petróleo o hablar de China.

Tampoco entiendo el consejo de comprar deuda periférica en un entorno de crecimiento de deuda pública y expectativas de aumento de tasas de interés.

Importante estar bien informado y tener opinión propia sin dejarse llevar de ideas extremistas y tendentes al pánico.

Este es el mercado en estas semanas:

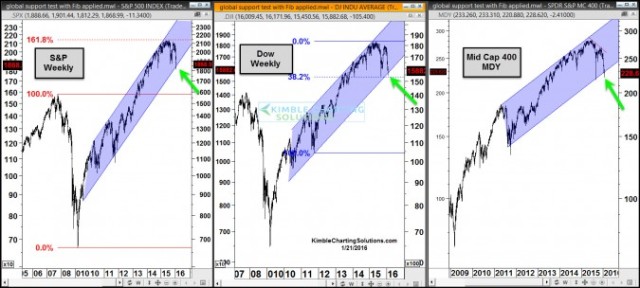

Este es el mercado en estos años:

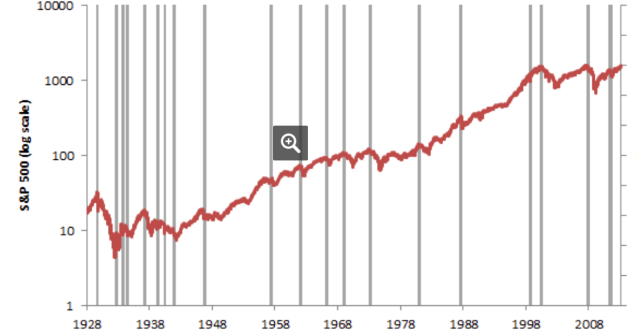

Este es el mercado desde la crisis 2008:

El punto de mostrar estos gráficos es el siguiente:

El gráfico de semanas nos muestra un mercado muy volátil con el índice en mínimos rompiéndolos. (FEO)

El gráfico de estos años nos muestra un índice que desde octubre 2014 no pudo superar sus máximos pero que está en la parte superior de la tendencia, cerca de los máximos. (El fina es FEO)

El gráfico desde la crisis 2008 nos muestra un índice respetando su tendencia alcista y el canal que se comenzó a formar desde el 2009 y que todavía tiene un 3% de espacio para rebotar en la parte baja del canal que viene respetando desde esa fecha y tuvo una baja similar en 2011. (FEO???)

Miren la brusca baja de 2009 y también miren la tendencia que por ahora el mercado respeta. Para donde creen que seguirá la tendencia?

Varios analistas hablan de una vuelta de ciclo para continuar la tendencia alcista entre marzo y octubre dependiendo el optimismo del lector. Sería un movimiento similar al que se dio en el 2011 y entonces estaríamos en puerta de la segunda tendencia alcista más larga de la historia.

Otros analistas hablan del colapso económico-financiero 2016/2017 con un crash chino emergente que hunde a BRICS y genera una crisis en la banca europea, etc.

Time will tell.

Tal vez ayuden algunos datos históricos:

La reciente volatilidad del mercado financiero genera que muchas personas se pregunten si esta caída del mercado de valores se convertirá en un mercado bajista. Otros se preguntan si una recesión es inminente. Otros se preguntan si estamos en las puertas de una determinante caída del mercado pre crash o una crisis financiera como la del 2008 se avecina.

No pretendo tener la respuesta a esas preguntas. Sin embargo, existen datos que pueden ayudar a poner esto en contexto.

Vamos a empezar con la simple verdad de que para que se produzca una ola profunda de ventas primero la corrección tiene que pasar la marca de 10 por ciento, pero no todas las bajas del 10 por ciento de corrección se convierten en una ola profunda de ventas. Desde 1950, el índice Standard & Poors 500 ha experimentado un descenso del 10 por ciento o más una vez cada dos años en promedio. Tengan en cuenta que la distribución no se ajusta a un patrón limpio y no se trata sólo de años pares o impares. Piensen en ello como períodos de mayor o menor volatilidad.

No vamos a negar que la rapidez de la baja actual y el comienzo poco auspicioso del inicio del nuevo año hace que esta baja se siente emocionalmente mucho más importante que una corrección estándar de 10 por ciento. (Pero sabemos cuan engañosas esas emociones pueden ser).

Acerca de los mercados bajistas: Desde 1928, vimos al menos 23 bajas de 20 por ciento o más, que es la definición oficial de un mercado bajista. ¿por qué el 20 por ciento? Tal vez porque es doble de la magnitud de una corrección. No hay una respuesta cierta y vamos simplemente a estar de acuerdo en que estos números son completamente arbitrarios y pasar a los datos más relevantes.

Esos 23 mercados bajistas en un lapso de 85 años se produjeron en promedio de uno cada 3 años y medio más o menos. Como muestra el gráfico siguiente sus apariciones según lo indicado por las barras grises no son una distribución de Gauss suave.

Desde 1946 hasta 1958 o desde 1988 hasta 1998 a veces pasamos una década sin un mercado bajista. En 5 de esos 23 ocasiones las acciones aún terminaron positivo en el año. En el 57% de los años con 10% de bajas los índices terminaron de forma positiva.

Por último, sobre la cuestión de la recesión: Una frase famosa de Paul Samuelson , dice que los índices de Wall Street pronosticaron nueve de las últimas cinco recesiones. Pudo haber sido dicho en broma, pero resulta ser cierto.Hay una investigación que remarca las veces que los mercados de valores cayeron pero la recesión no se dio. Señaló que hubo 16 correcciones desde la Segunda Guerra Mundial que no condujeron a una recesión. En promedio, los mercados cayeron un 19,4 por ciento durante esos episodios.

Por lo tanto, concluimos: No sabemos si esta corrección será modesta o significativa, un mercado bajista en toda regla o algo peor pero podemos buscar en la historia y seguir analizando para sacar las propias conclusiones.

Hablemos un poco del petróleo:

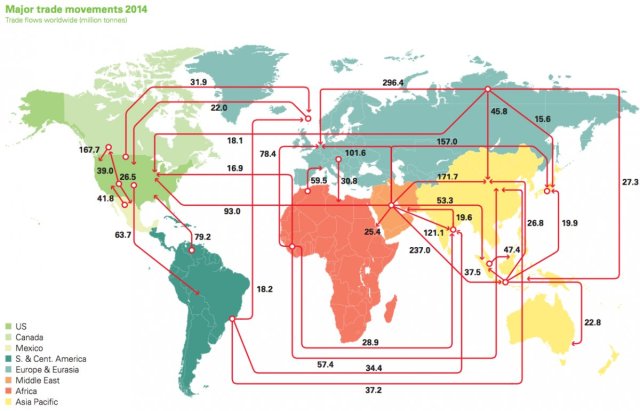

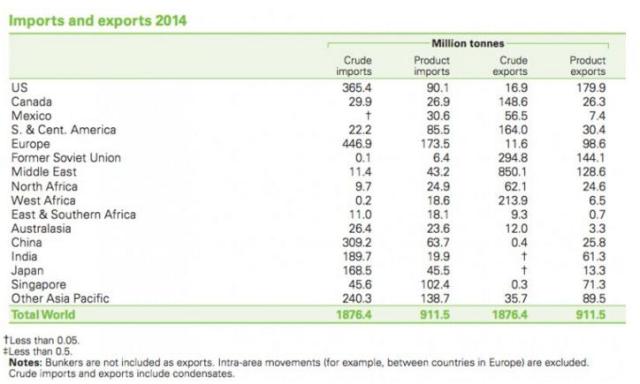

Cada día , 93 millones de barriles de petróleo son consumidos en el mundo.Mientras que un puñado de países tienen la suerte de tener la producción suficiente , muchos otros tienen que ir al mercado del crudo mundial $ 3,000,000,000,000 por sus necesidades energéticas. El mapa de arriba muestra los datos de BP, donde se ve específicamente como el petróleo cambia de manos en el mercado global.

Medio Oriente fue el mayor exportador de crudo , con 850.1 millones de toneladas vendidas en 2014. Otros grandes exportadores fueron Rusia (294,8) , África Occidental (213,9) , y Canadá (148,6).

La baja del petróleo en los últimos 18 meses fue histórica, la peor baja en 18 meses de la historia:

En el gráfico de arriba se ve al petróleo y su Índice de miedo sobre una base mensual. El petróleo esta creando de un patrón de reversión alcista en el soporte del canal.Este es un gráfico mensual , por lo tanto donde se posicione a fin de mes va a ser fundamental. También se podría estar creando un patrón de cuña descendente alcista. Para probar este patrón el petróleo necesita romper la línea de resistencia (3), que sigue estando bastante arriba de los precios actuales. El crudo está poniendo a prueba su soporte al mismo tiempo que los índices bursátiles de los Estados están haciendo lo mismo.

Señores, el año empezó movidito y promete ser más movidito aun. Ajústense los cinturones y BIENVENIDOS al 2016!!!!! Que tengan un excelente año y no se olviden de disfrutar y hacer siempre lo que les apasiona y en el peor de los casos lo que les gusta mucho. Eso trae salud. El resto acompaña!